При начислении заработной платы работникам производятся обязательные и дополнительные удержания. Рассмотрим основные виды вычетов из зарплаты и их особенности.

Содержание

Обязательные удержания

Следующие виды удержаний производятся в обязательном порядке:

- Налог на доходы физических лиц (НДФЛ)

- Исполнительные листы по судебным решениям

- Алиментные обязательства

Налоговые вычеты

| Тип налога | Размер |

| НДФЛ (основная ставка) | 13% от налогооблагаемой базы |

| НДФЛ для нерезидентов | 30% от дохода |

Дополнительные удержания

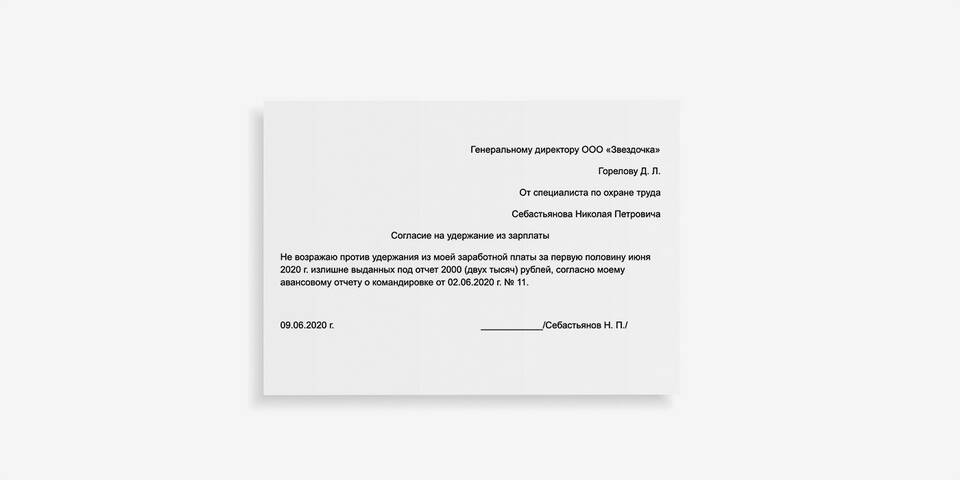

Работодатель может производить следующие виды удержаний с согласия работника:

- Возмещение материального ущерба

- Погашение выданных займов

- Удержание за неотработанные дни отпуска

- Членские взносы в профсоюз

- Добровольные страховые взносы

Ограничения по удержаниям

Законодательство устанавливает пределы удержаний из зарплаты:

- Не более 20% от начисленной суммы - по общему правилу

- До 50% - по исполнительным документам

- До 70% - по алиментным обязательствам

Порядок удержаний

Процедура вычетов из заработной платы включает:

- Начисление полной суммы заработка

- Расчет размера удержаний

- Применение налоговых вычетов (при наличии оснований)

- Перечисление удержанных сумм

- Выплата работнику оставшейся суммы

Запрещенные удержания

Не допускается удерживать из зарплаты:

- Штрафы, не установленные законодательно

- Суммы за брак не по вине работника

- Компенсацию ущерба сверх установленных норм

Все удержания должны быть документально обоснованы и соответствовать требованиям трудового законодательства.