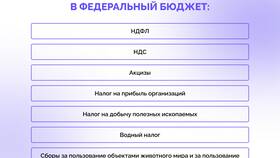

Налог на добавленную стоимость (НДС) - это косвенный налог, который взимается с каждой стадии производства и реализации товаров и услуг. По сути, это надбавка к цене товара, которую в итоге оплачивает конечный потребитель.

Содержание

Основные характеристики НДС

- Косвенный налог - включается в цену товара

- Многоступенчатый - взимается на каждом этапе производства

- Резидентский - применяется на территории страны

- Основная ставка в РФ - 20% (с 2019 года)

Как работает НДС на практике

| Стадия | Действие | Пример расчета |

| Производитель сырья | Продает сырье с НДС | 100 руб + 20% НДС = 120 руб |

| Производитель товара | Покупает сырье, платит НДС, затем вычитает его | Платит 20 руб НДС, но вычитает 20 руб |

| Магазин | Продает товар с НДС конечному потребителю | 200 руб + 20% НДС = 240 руб |

Кто платит НДС

Основные категории плательщиков:

- Юридические лица (кроме спецрежимников)

- Индивидуальные предприниматели на ОСНО

- Импортеры товаров в РФ

- Организации, работающие по договорам простого товарищества

Какие бывают ставки НДС

- Основная ставка - 20% (большинство товаров и услуг)

- Пониженная ставка - 10% (некоторые продукты, детские товары, лекарства)

- Нулевая ставка - 0% (экспорт, международные перевозки)

- Без НДС - освобожденные операции (медицинские услуги, банковские операции)

Как рассчитывается НДС к уплате

Формула расчета для организаций:

- НДС начисленный = Сумма реализации × Ставка НДС

- НДС к вычету = Сумма покупок × Ставка НДС

- НДС к уплате = НДС начисленный - НДС к вычету

- Если разница положительная - платим в бюджет

- Если отрицательная - возмещаем из бюджета или переносим на следующий период

НДС является важным источником доходов бюджета и составляет значительную часть цены большинства товаров и услуг. Его многоступенчатый механизм позволяет распределить налоговую нагрузку по всей цепочке производства и реализации.