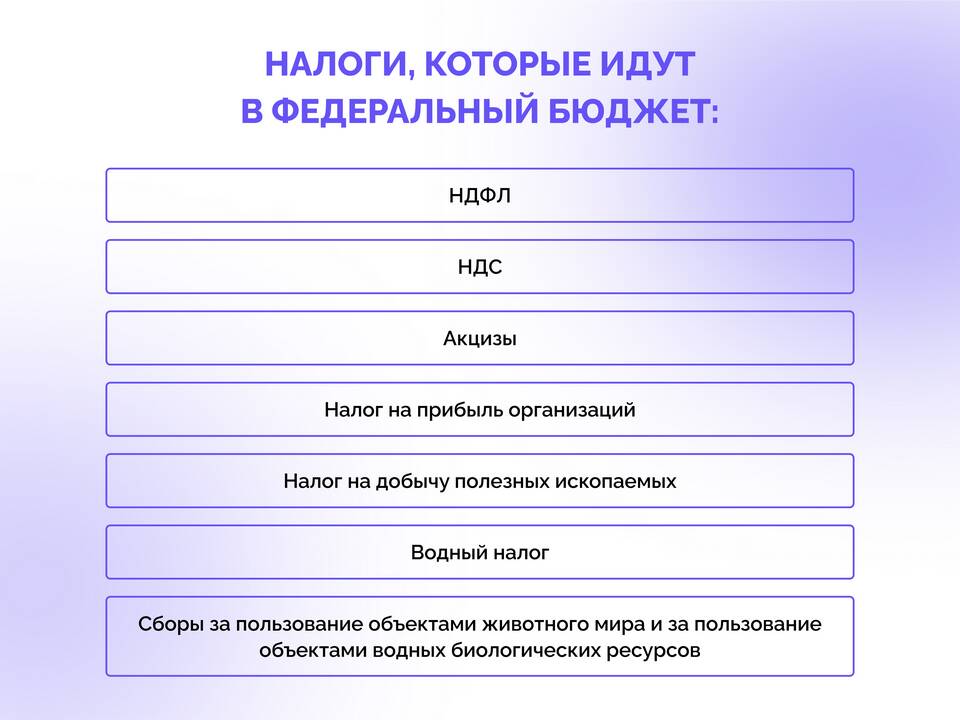

Косвенный налог - это вид налога, который включается в стоимость товаров, работ или услуг и фактически оплачивается конечным потребителем. В отличие от прямых налогов, бремя косвенных налогов перекладывается продавцом на покупателя.

Содержание

Основные характеристики косвенных налогов

- Включаются в цену товаров и услуг

- Фактически оплачиваются потребителем

- Имеют фискальное и регулирующее значение

- Могут быть дифференцированы по видам товаров

Виды косвенных налогов

| Налог на добавленную стоимость (НДС) | Взимается на всех стадиях производства и реализации |

| Акцизы | Устанавливаются на отдельные виды товаров |

| Таможенные пошлины | Взимаются при пересечении товарами границы |

Принципы взимания косвенных налогов

- Принцип всеобщности - применяется ко всем хозяйствующим субъектам

- Принцип нейтральности - не должен искажать условия конкуренции

- Принцип эффективности - минимизация затрат на администрирование

- Принцип справедливости - учитывает платежеспособность потребителей

Сравнение косвенных и прямых налогов

| Критерий | Косвенные налоги | Прямые налоги |

| Плательщик | Потребитель | Носитель налога |

| Объект обложения | Оборот по реализации | Доход или имущество |

| Возможность переложения | Да | Нет |

Роль косвенных налогов в экономике

- Основной источник бюджетных доходов

- Инструмент регулирования потребления

- Средство защиты внутреннего рынка

- Фактор ценообразования

Косвенные налоги играют важную роль в налоговых системах большинства стран, обеспечивая значительную часть бюджетных поступлений и выполняя регулирующие функции. Их доля в общей структуре налоговых доходов государства обычно составляет от 25% до 60%.