Изменение политики Сбербанка в отношении онлайн-кредитования связано с комплексом экономических и регуляторных факторов. Рассмотрим ключевые причины ограничения дистанционной выдачи кредитов.

Содержание

Основные причины изменений

| Причина | Подробное объяснение |

| Требования ЦБ РФ | Ужесточение регулирования онлайн-кредитования |

| Рост просроченной задолженности | Увеличение доли проблемных кредитов |

| Повышенные риски мошенничества | Учащение случаев оформления кредитов на подставных лиц |

| Изменение кредитной политики | Смещение акцента на качество, а не количество выдач |

Регуляторные ограничения

Новые требования Центробанка:

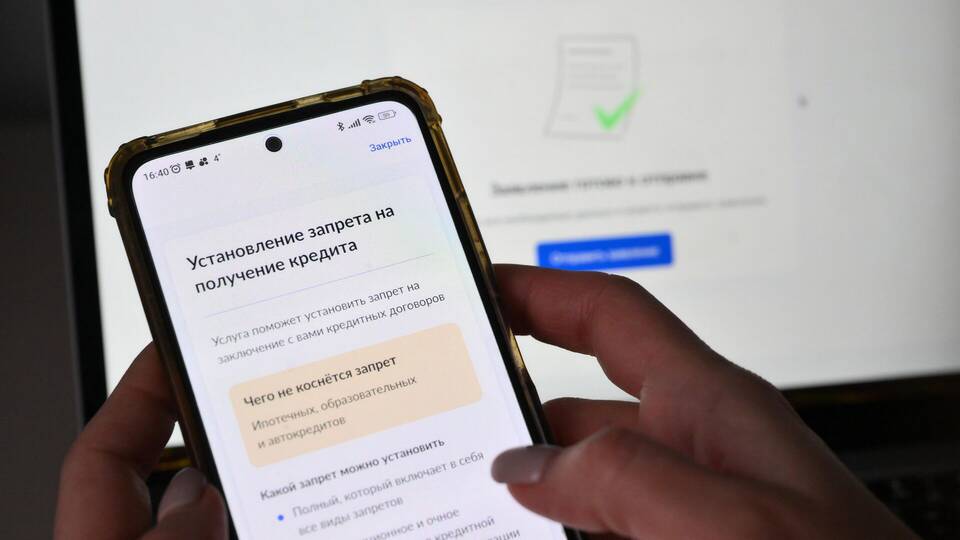

- Обязательная идентификация заемщика

- Запрет на выдачу кредитов без проверки платежеспособности

- Ограничение максимальной процентной ставки

- Требование к оценке долговой нагрузки

Статистика проблемных кредитов

| Показатель | Значение |

| Доля просрочки по онлайн-кредитам | На 30-40% выше стандартных кредитов |

| Рост мошеннических схем | Увеличение на 25% в 2022-2023 годах |

| Средний размер невозврата | 15-20% от объема онлайн-кредитования |

Альтернативные варианты получения кредита

- Оформление в отделениях банка с полной проверкой

- Кредитные карты с предварительным одобрением

- Целевые кредиты на конкретные покупки

- Ипотека и автокредиты с обеспечением

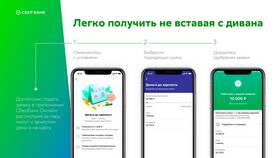

Как теперь получить кредит в Сбербанке:

- Подать заявку через мобильное приложение

- Дождаться предварительного решения

- Посетить отделение для подтверждения личности

- Предоставить документы о доходах

- Подписать договор при положительном решении

Перспективы онлайн-кредитования

В будущем возможно:

- Внедрение биометрической идентификации

- Использование скоринговых систем с ИИ

- Развитие государственных цифровых платформ

- Постепенное возвращение упрощенных продуктов

Сокращение онлайн-кредитования Сбербанком отражает общий тренд банковского сектора на снижение рисков и повышение ответственности заемщиков. Эти меры направлены на защиту как финансовой системы, так и самих потребителей кредитных услуг.