Самостоятельный расчет кредита позволяет оценить реальную переплату и выбрать оптимальные условия. В статье представлены методы ручного расчета кредитных платежей без использования онлайн-калькуляторов.

Содержание

Необходимые данные для расчета

| Параметр | Обозначение | Пример |

| Сумма кредита | S | 300 000 руб. |

| Годовая ставка | P | 15% |

| Срок в месяцах | N | 36 |

Расчет аннуитетных платежей

Формула аннуитетного платежа:

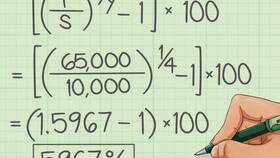

Ежемесячный платеж = S × (P/12/100) × (1 + P/12/100)N / ((1 + P/12/100)N - 1)

Пример расчета:

- Переведите годовую ставку в месячную: 15%/12 = 1.25% = 0.0125

- Рассчитайте коэффициент: (0.0125 × (1+0.0125)36) / ((1+0.0125)36-1) ≈ 0.0347

- Умножьте на сумму кредита: 300 000 × 0.0347 ≈ 10 410 руб.

Расчет дифференцированных платежей

| Компонент | Формула |

| Основной платеж | S / N |

| Проценты | Остаток долга × P/12/100 |

Пример расчета первого месяца:

- Основной платеж: 300 000 / 36 ≈ 8 333 руб.

- Проценты: 300 000 × 0.0125 = 3 750 руб.

- Общий платеж: 8 333 + 3 750 = 12 083 руб.

Сравнение типов платежей

| Критерий | Аннуитетный | Дифференцированный |

| Сумма платежа | Постоянная | Уменьшается |

| Переплата | Выше | Ниже |

| Нагрузка в начале | Ниже | Выше |

Расчет полной стоимости кредита

- Умножьте ежемесячный платеж на количество месяцев

- Вычтите из результата сумму кредита

- Добавьте единовременные комиссии

- Учтите стоимость страховки (если есть)

Учет досрочного погашения

- При частичном досрочном погашении уменьшается основной долг

- Пересчет процентов осуществляется на остаток

- График платежей требует корректировки

- Экономия зависит от срока досрочного погашения

Практические рекомендации

| Совет | Эффект |

| Сравнивайте разные банки | Экономия до 30% переплаты |

| Учитывайте все комиссии | Более точный расчет ПСК |

| Планируйте досрочное погашение | Снижение переплаты на 15-50% |