Счет 60 в бухгалтерском учете предназначен для отражения информации о расчетах с поставщиками и подрядчиками за полученные товары, работы и услуги. Рассмотрим подробно, какие операции отражаются на этом счете и как он работает.

Содержание

Основное назначение счета 60

Счет 60 "Расчеты с поставщиками и подрядчиками" относится к бухгалтерским счетам раздела "Расчеты" и выполняет следующие функции:

- Учет задолженности перед поставщиками за полученные товарно-материальные ценности

- Отражение расчетов за выполненные работы и оказанные услуги

- Контроль за исполнением обязательств по договорам

- Формирование информации для составления отчетности

Характеристика счета 60

| Тип счета | Пассивный (может быть активно-пассивным) |

| Субсчета | 60.1 - Расчеты в рублях, 60.2 - Расчеты в валюте и др. |

| Корреспонденция | Дебетуется с кредитом счетов учета ценностей (10, 41 и др.) |

| Аналитика | Ведется по каждому поставщику и договору |

Типовые проводки по счету 60

Основные операции:

- Получение товаров/услуг: Дебет 10 (41, 20...) Кредит 60

- Оплата поставщику: Дебет 60 Кредит 51 (50, 52...)

- Возврат поставщику: Дебет 60 Кредит 10 (41, 20...)

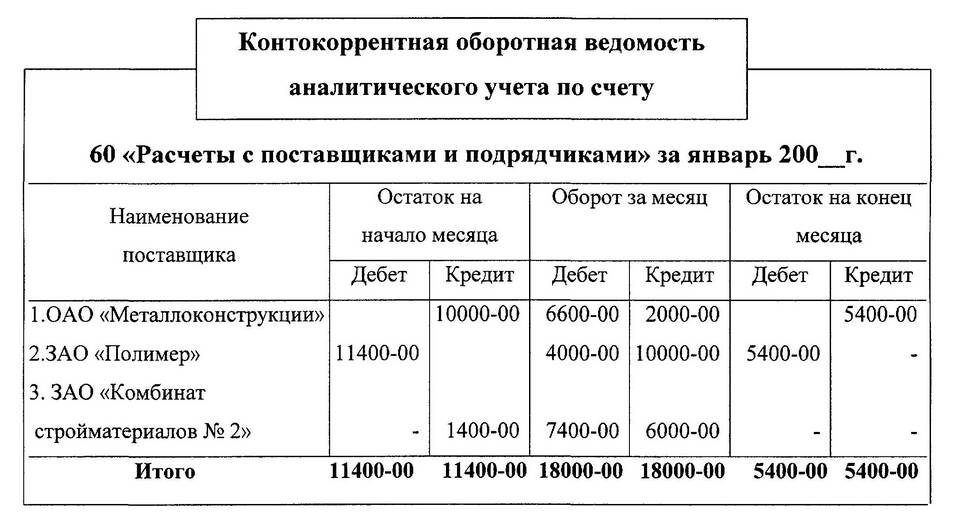

Что показывает сальдо по счету 60

Сальдо по счету 60 может отражать:

- Кредитовое сальдо - задолженность организации перед поставщиками

- Дебитовое сальдо - авансы выданные или переплата поставщикам

- Нулевое сальдо - полное погашение обязательств

Особенности учета на счете 60

При работе со счетом 60 важно учитывать:

- Все операции должны подтверждаться первичными документами

- Необходимо своевременно сверяться с контрагентами

- Важно правильно отражать НДС по полученным ценностям

- Следует раздельно учитывать текущие расчеты и авансы выданные

Правильное отражение операций на счете 60 позволяет достоверно оценивать кредиторскую задолженность организации и контролировать расчеты с контрагентами.