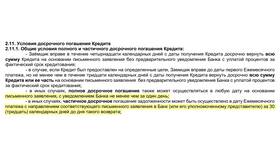

При досрочном погашении кредита заемщики часто стоят перед выбором: сокращать срок кредита или уменьшать ежемесячный платеж. Рассмотрим плюсы и минусы каждого варианта.

Содержание

Основные варианты досрочного погашения

| Тип погашения | Описание | Влияние на кредит |

| Сокращение срока | Уменьшение количества платежей при сохранении суммы | Кредит закрывается быстрее |

| Уменьшение суммы | Снижение ежемесячного платежа при сохранении срока | Платежи становятся меньше |

Когда лучше сокращать срок кредита

Преимущества

- Общая переплата по кредиту уменьшается

- Быстрее освобождаетесь от кредитных обязательств

- Экономия на процентах за весь период

Рекомендуется при:

- Стабильном высоком доходе

- Возможности продолжать платить текущие суммы

- Желании быстрее закрыть кредит

Когда лучше уменьшать сумму платежа

Преимущества

- Снижение финансовой нагрузки

- Большая гибкость в расходах

- Запас прочности при ухудшении финансовой ситуации

Рекомендуется при:

- Нестабильном доходе

- Планировании крупных расходов

- Желании снизить ежемесячные обязательные платежи

Сравнительная таблица

| Критерий | Сокращение срока | Уменьшение платежа |

| Общая переплата | Меньше | Больше |

| Ежемесячная нагрузка | Не меняется | Уменьшается |

| Срок кредита | Сокращается | Не меняется |

Как сделать правильный выбор

При принятии решения учитывайте:

- Ваш текущий финансовый статус

- Планы на ближайшие годы

- Размер процентной ставки по кредиту

- Возможность дальнейших досрочных погашений

Пример расчета

| Параметр | Сокращение срока | Уменьшение платежа |

| Остаток кредита | 1 000 000 руб. | 1 000 000 руб. |

| Досрочное погашение | 200 000 руб. | 200 000 руб. |

| Экономия на процентах | ~45 000 руб. | ~30 000 руб. |

Заключение

Выбор между сокращением срока и уменьшением платежа зависит от ваших финансовых целей и возможностей. Если важна максимальная экономия - сокращайте срок. Если приоритет - снижение текущей нагрузки, уменьшайте платеж. В некоторых случаях можно комбинировать оба подхода, предварительно уточнив условия в своем банке.