Отказ в получении кредита в Сбербанке может быть вызван различными причинами. Рассмотрим последовательность действий для анализа ситуации и повышения шансов на одобрение заявки.

Содержание

Основные причины отказа

- Плохая кредитная история

- Высокая кредитная нагрузка

- Несоответствие требованиям банка

- Низкий официальный доход

- Ошибки в заявке

Алгоритм действий после отказа

| Шаг 1 | Получить официальную причину отказа |

| Шаг 2 | Проверить кредитную историю |

| Шаг 3 | Проанализировать финансовое положение |

| Шаг 4 | Исправить выявленные проблемы |

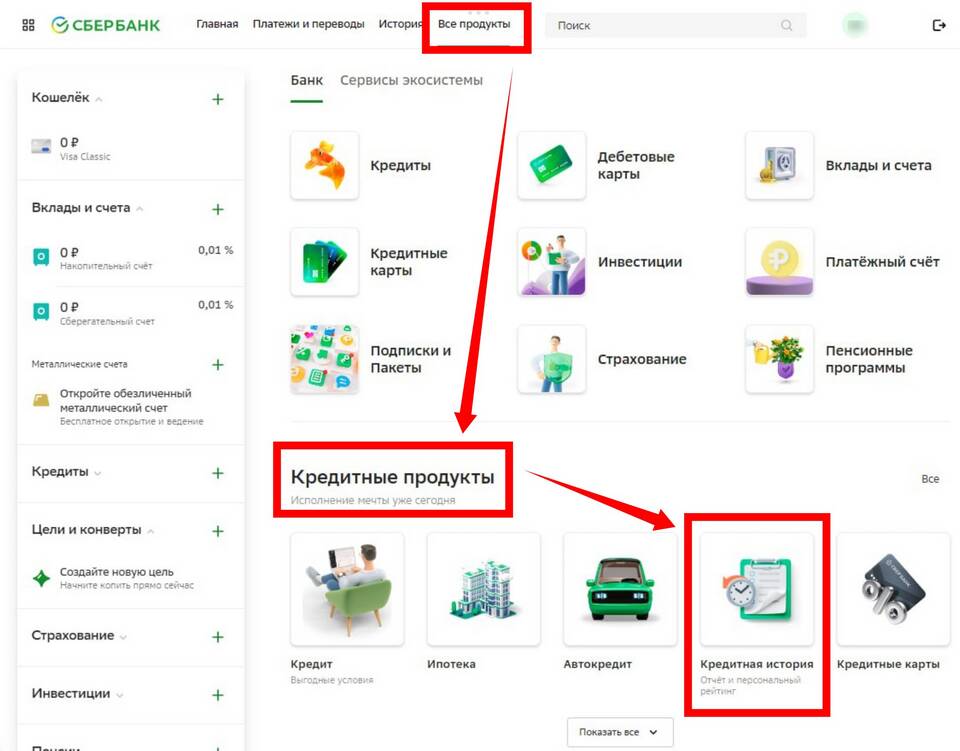

Как получить кредитную историю

- Через Центральный каталог кредитных историй

- В бюро кредитных историй (НБКИ, ОКБ и др.)

- Через портал Госуслуг

- В отделениях банков-партнеров

Способы улучшения кредитного рейтинга

- Закрыть просроченные кредиты

- Уменьшить количество активных займов

- Увеличить официальный доход

- Оформить кредитную карту и аккуратно ей пользоваться

- Взять небольшой кредит с полным досрочным погашением

Альтернативные варианты

| Рефинансирование | Объединение кредитов в один с лучшими условиями |

| Залоговый кредит | Под залог имущества или ценных бумаг |

| Кредитные карты | С меньшими требованиями к заемщику |

| Другие банки | С более мягкими условиями одобрения |

Когда можно подать заявку повторно

Повторную заявку в Сбербанк рекомендуется подавать не ранее чем через 3-6 месяцев после отказа, предварительно устранив причины первоначального отказа. За этот период можно улучшить кредитную историю и финансовые показатели.